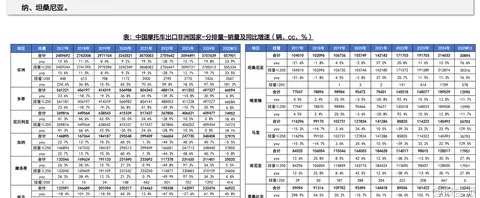

2025年12月,中国摩托车出口继续保持强劲增长态势,整体出口量达到153.8万辆,同比增长9.5%,延续了全年高景气度的走势。

这一数据不仅反映出我国摩托车产业在全球市场的竞争力持续增强,也表明海外市场需求依然旺盛,尤其是在亚非拉等新兴市场地区表现尤为突出。

从排量结构来看,出口产品仍以中小排量为主,但中大排量车型增速亮眼。

2025年12月,排量≤250cc的摩托车出口147.1万辆,同比增长9.6%,占据总出口量的95%以上;而排量>250cc的摩托车出口6.7万辆,同比增长6.1%。

值得注意的是,在细分排量段中,500~800cc区间实现同比大幅增长114.7%,50~100cc区间增长49.2%,显示出中高端和实用型轻便车型在海外市场的需求双双提升,产品结构正在逐步优化。

按出口目的地分析,拉丁美洲和非洲依然是我国摩托车出口的两大核心市场。

2025年12月,对拉丁美洲出口56.8万辆,虽同比下降1.9%,但仍保持高位运行;对非洲出口55.8万辆,同比大幅增长33.9%,成为增速最快的区域之一。

亚洲市场出口30.9万辆,同比增长8.7%,表现稳健;相比之下,欧洲和北美洲分别下降21.0%和9.3%,大洋洲则逆势增长18.1%。

这说明我国摩托车出口市场正呈现出“南强北弱”的格局,传统发达国家市场面临一定压力,而发展中国家和地区需求持续释放。

进一步观察中大排量(>250cc)出口分布,非洲和亚洲成为增长引擎。

2025年12月,对非洲出口2567台,同比激增181%;对亚洲出口7814台,同比增长78%;拉丁美洲出口33414台,增长13%;而北美洲仅出口1073台,同比下滑75%;欧洲出口21519台,下降6%;大洋洲出口472台,减少41%。

这一趋势表明,随着国产中高端摩托车品质和技术水平的提升,越来越多的发展中国家开始接受并青睐中国制造的中大排量车型,特别是在东南亚、西亚及非洲部分国家,消费升级趋势明显。

具体到重点国家层面,墨西哥是中国在拉美市场的核心出口国,其排量>250cc的进口量占拉美总量的58%,2025年12月单月出口近1.9万辆。

其他主要拉美国家如哥伦比亚、秘鲁、巴西等也呈现不同程度的增长。

在非洲,尼日利亚、多哥、埃及、加纳和坦桑尼亚为中国前五大出口目的国,其中坦桑尼亚同比增长高达76.6%,马里增长129.5%,显示出东非和西非地区的巨大潜力。

亚洲方面,菲律宾和缅甸是主要市场,尤其是缅甸,排量>250cc车型出口同比增长达519.8%,反映出当地市场对高性能产品的强烈需求。

土耳其、马来西亚、印度尼西亚等国也在中大排量车型上出现显著增长。

从月度趋势看,2025年全年我国摩托车出口同比增速均高于9%,展现出极强的韧性与稳定性。

尽管个别月份受季节性因素或国际物流影响有所波动,但整体维持高位运行,全年累计出口量预计接近1772万辆,较2024年增长约25.3%。

这种持续高增长的背后,既得益于“一带一路”沿线国家基础设施建设和城市化进程加快带来的交通需求上升,也与中国品牌在海外渠道布局、售后服务体系完善以及本地化运营能力提升密切相关。

投资角度来看,国海证券维持对摩托车行业的“推荐”评级,认为出口景气度仍将延续。

具备全球化布局能力、拥有自主发动机技术和品牌影响力的龙头企业有望持续受益。

同时,随着电动化、智能化技术的渗透,未来电动摩托车在东南亚、非洲等电力基础设施逐步完善的地区也有望打开新的增长空间。

当然,风险也不容忽视。

报告提示需关注中大排量增速不及预期、海外关税加征、禁限摩政策扩散、汇率波动、原材料价格变动以及中美贸易摩擦等潜在挑战。

此外,部分国家政治经济环境不稳定也可能影响订单执行和回款安全。

总体而言,2025年中国摩托车出口在复杂外部环境下依然交出了一份亮眼成绩单,结构性亮点频现,市场多元化程度加深。

未来行业将从“数量扩张”向“质量升级”转型,品牌出海、技术出海将成为主旋律。

对于产业链相关企业而言,抓住窗口期加速全球布局,将是赢得长期竞争力的关键所在。

本文由【报告派】研读,输出观点仅作为行业分析!

原文标题:2026-01-20-国海证券-国海证券-机械行业专题报告:摩托车行业2025年12月海关数据更新

发布时间:2026年

报告出品方:国海证券

文档页数:16页

以上截图为原文节选内容,输出观点仅作为行业分析,不构成任何投资意见!

精品报告来源:报告派